冠婚葬祭や家具家電の故障などで急な出費が増え、お金に困っている人向けに、お金を貸してくれるところを12か所紹介しました。

お金を貸してくれるところは消費者金融や銀行だけでなく、後払いアプリなど数多くあり、知っているともしものときに選択肢が増えます。

「今月お金使いすぎて生活費が足りない」「いますぐお金を借りたい」といったとき、即日でもお金を借りる方法を解説。

本記事を読むと、多種多様なお金を貸してくれるところの特徴がわかり、お金の借り入れに対する不安や疑問を解消できます。

生活のためにお金を借りる必要がある人は参考にして必要なお金を用意しましょう。

Contents

急な出費で困ったときにお金を貸してくれるところ8つ

急な出費で困ったときに、お金を貸してもらう方法には以下の8つがあります。

| 項目 | メリット | デメリット |

|---|---|---|

| 消費者金融 カードローン |

・融資までのスピードが早い ・無利息期間がある |

・金利が比較的高い |

| 銀行 カードローン |

・消費者金融より金利が低い | ・審査に時間がかかる ・審査が厳しい |

| 後払いの 少額融資アプリ |

・手軽に利用できる ・審査なしで利用できるアプリもある |

・手数料が高い ・高額な借り入れは不可 |

| クレジットカードの キャッシング |

・即日融資される場合もある | ・金利が比較的高い |

| 生命保険の契約者貸付 | ・低金利で借入可能 ・信用審査が不要 |

・解約返戻金の範囲内しか借りられない |

| 定期預金担保貸付 | ・低金利で借入可能 ・信用審査が不要 |

・借入中は定期預金が解約できない |

| 事業員貸付制度 | ・低金利で借入可能 ・信用審査が不要 |

・制度がある会社のみ利用可能 |

| 公的融資制度 | ・低金利で借入可能 ・無利子の場合もある |

・資金の使い道は限定的 ・条件が厳しい |

すぐにお金を借りたいときは、消費者金融カードローンやクレジットカードのキャッシング機能を検討しましょう。

即日借りられる可能性が高く、緊急時におすすめの借入方法です。

低金利でお金を借りたいなら銀行カードローンを選ぶと、上限金利が消費者金融カードローンより低く、経済的な負担を抑えられます。

後払いの少額融資アプリは手軽にお金を借りられますが、手数料の高さがデメリットです。

生命保険や定期預金を契約している人は契約者貸付や定期預金担保貸付が利用でき、審査不要で低金利でお金を借りられます。

勤務先が従業員貸付制度を導入していれば、会社からお金を借り入れできます。

国や自治体から低金利で融資を受けられる公的融資制度もありますが、対象者は限定的であり借入条件が厳しいです。

お金を貸してくれるところは多岐にわたり存在し、知っているだけで落ち着いて行動できるので、お金に困ったときは自分に合う方法を利用しましょう。

消費者金融のカードローンは融資までのスピードが速い

消費者金融のカードローンのメリットとデメリットは以下の通りで、融資までのスピードが速いのが特徴です。

| メリット | デメリット |

|---|---|

| ・融資までのスピードが速い ・無利息期間がある |

・金利が比較的高い |

条件を満たせば最短即日で融資が実行されるので、急な出費にも対応できます。

プロミスやアコムのような大手消費者金融であれば、一定期間利息が0円になる無利息期間が用意されていて、初回借入時の利息負担軽減も可能です。

ただし多くの消費者金融では上限金利が年18.0%と高く設定されています。

銀行カードローンの上限金利は年15.0%程度で、消費者金融カードローンの上限金利は高い傾向です。

急な出費で早急にお金を借りたいときは、融資までのスピードが速い消費者金融カードローンに申し込みましょう。

銀行カードローンは審査に時間がかかるが金利が安い

銀行カードローンは審査に時間がかかりますが、金利は比較的安い傾向です。

| メリット | デメリット |

|---|---|

| ・消費者金融より金利が低い | ・審査に時間がかかる ・審査が厳しい |

「お金を貸してくれるところを探しているけれど利息が気になる」と不安な人に向いた借入方法です。

一般的に銀行カードローンの審査は最短翌日~1週間程度がかかります。

審査に時間がかかる理由は、反社会的勢力を排除するために警察庁データベースへの照会が義務付けされているからです。

多くの銀行は土日祝は営業しておらず、申込日時によっては1週間程度時間がかかる可能性も。

審査に時間がかかる銀行カードローンですが、消費者金融カードローンより金利が安いです。

毎月の返済額を抑えたいなら、金利が安い銀行カードローンを申し込みましょう。

後払いの少額融資アプリではお金がなくても商品が買える

後払いの少額融資アプリは手軽に利用できるのがメリットで、手元にお金がなくても商品を購入できます。

| メリット | デメリット |

|---|---|

| ・手軽に利用できる ・審査なしで利用できるアプリもある |

・手数料が高い ・高額な借り入れは不可 |

利用代金は後日支払う仕組みで、「今月はもうお金がない、来月なら払えるのに」といった人にぴったりなお金を借りる方法です。

後払いの少額融資アプリの登録は簡単で、審査なしで利用できるアプリもあります。

ただし、少額融資アプリは手数料が高いデメリットがあります。

手数料が数百円〜2,000円程度で、多用すると高額な手数料を支払わなければいけません。

さらに借り入れできる金額にも制限があり、5万円程度が上限です。

審査なしで手軽にお金を借りたいなら、後払いの少額融資アプリを利用しましょう。

クレジットカードのキャッシング機能を利用すると即日融資される場合もある

クレジットカードのキャッシング機能のメリットとデメリットは以下の通りで、即日融資される場合もあります。

| メリット | デメリット |

|---|---|

| ・即日融資される場合もある | ・金利が比較的高い |

事前にキャッシングの審査に通っていると、すぐにお金を借りられ、新たに審査を受ける時間がない人でも対応できます。

キャッシングの事前審査を受けていなくても、インターネットから簡単に申し込みできるクレジットカードが多く、審査も最短即日で完了してすぐに利用可能です。

例えば三井住友カード(NL)のキャッシングリボの審査は、最短即日完了します。

クレジットカードを持っていれば利用できるキャッシング機能ですが、金利が高いデメリットも。

キャッシングの上限金利は年18.0%のケースが多く、消費者金融カードローンと同じ数値です。

所持しているクレジットカードにキャッシング機能があり即日融資を受けたいなら、キャッシング機能を活用しましょう。

生命保険の契約者貸付制度は審査不要でお金を借りられる

生命保険の契約者貸付制度を利用すると、以下の通り審査不要でお金が借りられるメリットもあります。

| メリット | デメリット |

|---|---|

| ・低金利で借入可能 ・信用審査が不要 |

・解約返戻金の範囲内しか借りられない |

契約者貸付制度は生命保険の解約返戻金を担保にして、保険契約を継続したままお金を借り入れる制度です。

ほとんどの保険会社で返済は自分のタイミングでよく、借り入れの審査が不安な人や月々の返済に悩まされたくないときに向いています。

申し込みからすぐにお金を借りられる例もあり、急な出費にも対応できますが、解約返戻金の範囲内しかお金を借りられません。

解約返戻金の金額は契約している保険商品によって異なり、少額しか融資されないケースもあります。

希望している金額が借りられない可能性もある点に留意して、契約者貸付制度を活用しなければいけません。

長期間返済しないままでいると利息が高額になり、借入額と利息額の合計が解約返戻金の範囲を超えると保険が失効する可能性も。

借りた後は余裕のあるタイミングで早めの返済が必要です。

審査不要でお金を貸してくれるところが希望なら、生命保険の契約者貸付制度で必要なお金を用意しましょう。

定期預金担保貸付は比較的低金利で融資が受けられる

定期預金担保貸付は銀行で契約している定期預金を担保として借り入れができる制度で、比較的低金利で融資を受けられます。

定期預金担保貸付のメリットとデメリットは以下の通りです。

| メリット | デメリット |

|---|---|

| ・低金利で借入可能 ・信用審査が不要 |

・借入中は定期預金が解約できない |

定期預金担保貸付で借り入れしたお金にかかる金利は「担保定期預金の約定利率+年0.5%」が一般的です。

定期預金の約定利率が年0.2%のとき、借りたお金にかかる金利は年0.7%になります。

10万円借りたとしても1年で必要な利息は400円程度で、利息の負担を軽減しながら必要なお金を用意したい人に最適。

定期預金を解約せずに済むため、将来の資金計画が崩れる心配もありません。

定期預金担保貸付には面倒な審査もなく、借りられる金額は預入金額の90%以内です。

ただしお金を借りている間は定期預金が解約できません。

定期預金を保有しつつ低金利でお金を借りたい人は、定期預金担保貸付を利用しましょう。

従業員貸付制度は勤務先からお金を借りる方法

従業員貸付制度とは信用審査なしで申し込めるのがメリットの、勤務先からお金を借りられる方法です。

| メリット | デメリット |

|---|---|

| ・低金利で借入可能 ・信用審査が不要 |

・制度がある会社のみ利用可能 |

従業員貸付制度で借りたお金にかかる金利は安く、国税庁によって上限金利が最大年0.9%と決められています。

消費者金融や銀行カードローンのような信用情報による審査はありませんが、勤務先での社内審査が行われます。

信用情報はローンやクレジットの利用状況に関する情報で、一般の金融機関で審査を受けるときは借りすぎや延滞があると審査に通りません。

信用情報とは、ローンやクレジットなどの取引に関する客観的な事実を表す情報です。本人を識別するための情報のほか、契約内容、返済、支払状況、利用残高などが該当します。

引用元:日本貸金業協会

社内審査は勤続年数や勤務態度が重視される傾向にあり、問題行動を起こしていなければ審査に通る可能性は高いです。

ただし制度がある会社のみ利用できるので、勤務先が従業員貸付制度を導入しているか確認しましょう。

生活が困窮するほど苦しいなら公的融資制度も検討

生活が困窮するほど経済的に苦しいときは、以下の特徴がある公的融資制度も検討しましょう。

| メリット | デメリット |

|---|---|

| ・低金利で借入可能 ・無利子の場合もある |

・資金の使い道は限定的 ・条件が厳しい |

ハローワークや住んでいる自治体で公的融資制度の申請ができ、条件を満たせば国や自治体からお金を借りられます。

公的融資制度には4種類あり、借り入れしたお金は目的に応じた使い方しかできません。

| 種類 | 内容 |

|---|---|

| 総合支援資金 | 生活を再建するための資金の貸付 |

| 福祉資金 | 病気療養や介護費用などの資金の貸付 |

| 教育支援金 | 教育資金の貸付 |

| 不動産担保型生活資金 | 居住用不動産を担保として生活資金の貸付 |

公的融資制度は低金利もしくは無利子でお金を借りられるので、利息の負担を大幅に抑えられます。

ただし公的融資制度の対象者は限られており、以下のとおりです。

- 低所得者世帯(市町村民税非課税程度)で、失業や収入の減少などによって生活に困窮していること

- 公的な書類などで本人確認が可能であること

- 現在住居のある人、または、住居確保給付金の申請を行い、住居の確保が確実に見込まれること

- 法に基づく自立相談支援事業などによる支援を受けるとともに、社会福祉協議会とハローワークなど関係機関から、継続的な支援を受けることに同意していること

- 社会福祉協議会などが貸付け及び支援を行うことにより、自立した生活を営むことが可能となり、償還を見込めること

- 他の公的給付または公的な貸付けを受けることができず、生活費をまかなうことができないこと

住民税非課税世帯に該当する人や失業した人など、収入が少ない人が利用できます。

公的書類で本人確認ができ、確実に住む場所を用意できる必要があります。

公的融資制度は最終的に、行政の支援を受けずに自力で生活していけるように整えることが目的です。

継続的な支援を受けながら、現状の困窮している状況を改善できる努力をしていると判断されなければなりません。

- 自立相談支援を受ける

- ハローワークで求職活動をしている

上記のように、自立生活を目指している姿を示していく必要があります。

とはいえ困窮しているからといって、誰でも公的融資制度を利用できるとは限りません。

消費者金融や銀行カードローンといった一般的なローンでお金を借りられたり、公的給付を受けられたりする人は、まず利用できるサービスから優先されます。

一般的なローンでは借りられず、公的給付も利用できないでどうしても困っている人向けの最後の窓口です。

利用できるかは状況に合わせて決まるので、まずは自立支援相談機関に相談しましょう。

利用しやすい消費者金融カードローン7選

はじめての人でも利用しやすい消費者金融カードローン7社は以下の通りです。

| カードローン名 | 金利(年率) | 審査時間 | 無利息期間 | 借入限度額 |

|---|---|---|---|---|

| プロミス | 年2.5%~18.0% | 最短3分 | 初回借入日の翌日から 30日間 |

800万円 |

| アイフル | 年3.00〜18.0% | 最短18分 | 初回契約日の翌日から 30日間 |

800万円 |

| アコム | 年2.4〜17.9% | 最短20分※ | 初回契約日の翌日から 30日間 |

800万円 |

| レイク | 年4.5%~18.0% | 最短15分 | 初回契約日の翌日から 最大365日間 |

500万円 |

| SMBCモビット | 年3.0%~18.0% | 最短15分 | なし | 800万円 |

| ベルーナノーティス | 年4.5%~18.0% | 最短30分 | 14日間 | 300万円 |

| アロー | 年14.95%~19.94% | 最短45分 | なし | 200万円 |

消費者金融は条件を満たすと即日融資が受けられ、すぐにお金を調達したい人にぴったりです。

無利息期間が適用される消費者金融もあり、無利息期間以内に借りたお金を返済すると利息がかかりません。

銀行カードローンと比べて金利が高いのはデメリットですが、借り入れ速度を重視したい人には向いています。

急な出費でお金に困ったときは、即日融資が受けられる消費者金融カードローンに申し込みましょう。

プロミスは郵送物なしで契約できるので家族にバレにくい

| 項目 | 内容 |

|---|---|

| 金利(年率) | 年2.5%~18.0% |

| 審査時間 | 最短3分 |

| 無利息期間 | 初回借入日の翌日から30日間 |

| 借入限度額 | 800万円 |

プロミスは郵送物なしで契約できる、家族にバレにくいカードローンです。

申し込みから返済まですべてアプリで完結し、勤務先への在籍確認の電話も原則実施されません。

家族だけでなく勤務先の人にも気づかれずにカードローンが利用できるのが、プロミスの特徴です。

審査状況によっては在籍確認をする可能性もありますが、必ず申込者の同意を得てから勤務先に電話します。

自分が知らないうちに勤務先へ連絡が入る心配もない、家族にも勤務先にも借り入れを知られたくない人に向いたカードローンです。

はじめてプロミスを利用する人は、無利息期間が適用され借入日の翌日から30日間は利息がかかりません。

プロミスは24時間365日いつでもスマホから申し込みを受け付けているため、時間に余裕があるときに申込手続きができます。

家族にバレずにお金を借りたいなら、郵送物が一切ないプロミスに申し込みましょう。

アイフルのスマホアプリはアイコンを変更できる

| 項目 | 内容 |

|---|---|

| 金利(年率) | 年3.00〜18.0% |

| 審査時間 | 最短18分 |

| 無利息期間 | 初回契約日の翌日から30日間 |

| 借入限度額 | 800万円 |

アイフルのスマホアプリはアイコンを目立たないタイプに変更でき、他人にスマホを見られてもカードローンを利用していると気づかれにくいです。

変更できるアイコンは6種類あり、自分の趣味に合うタイプを選択できます。

アイフルも原則郵送物なしで申し込みできますが、本人確認のために郵送物が発生する可能性も。

万が一郵送物が発生しても、社名(アイフル)の入っていない封筒で送付するため、家族に中身を見られない限り問題ありません。

郵送物の受け取りが不安な人にも向いている借入先です。

スマホを見られてカードローンの利用を他人に気づかれたくない人は、アプリアイコンが変更できるアイフルを選びましょう。

アコムは土日祝日も審査を行っているので落ち着いて申し込みできる

| 項目 | 内容 |

|---|---|

| 金利(年率) | 年2.4〜17.9% |

| 審査時間 | 最短20分※ |

| 無利息期間 | 初回契約日の翌日から30日間 |

| 借入限度額 | 800万円 |

アコムは土日祝日も審査を行っているため、休みの日に落ち着いて申し込みでき、すぐにお金を借りられます。

24時間365日いつでも申込可能なので、平日は仕事で忙しく帰宅してもすぐに寝てしまう人にぴったりです。

アコム公式スマホアプリも提供しており、アプリから申込時の書類提出や借入返済まで行えます。

家から出ずに手続きできるため、土日祝日に借り入れの申し込みのために外出したくない人にも最適です。

はじめてアコムを利用する人なら、契約日の翌日から30日間は金利がかからない無利息期間が適用されます。

申し込みを落ち着いてしたい人は、土日祝日も審査を実施しているアコムに申し込みましょう。

レイクは条件を満たすと最大365日利息0円

| 項目 | 内容 |

|---|---|

| 金利(年率) | 年4.5%~18.0% |

| 審査時間 | 最短15分 |

| 無利息期間 | 初回契約日の翌日から最大365日間 |

| 借入限度額 | 500万円 |

消費者金融カードローンのレイクで条件を満たすと、最大365日間利息が0円になります。

最大365日間の無利息期間が適用されなくても、60日間無利息が適用されるケースもあり、それぞれの適用条件は以下の通りです。

| 項目 | 条件 |

|---|---|

| 365日間無利息 | ・はじめてレイクを利用 ・Webでの申し込みと契約 ・収入証明書の提出 ・契約額が50万円以上 |

| 60日間無利息 | ・はじめてレイクを利用 ・Webでの申し込みと契約 ・契約額が1万円~50万円未満 |

無利息期間が365日と一般的な30日間の無利息では大きな違いがあり、20万円の借り入れをして毎月6,000円を返済すると、45,000円程度の利息の差が出ます。

無利息期間が適用されても、返済を延滞したときは無利息期間が終了。

さらに損害賠償金に当たる遅延損害金も発生するので、延滞しないように返済日を厳守しなければいけません。

総返済額を抑えたいなら、365日間の無利息期間が適用される可能性もあるレイクを活用しましょう。

SMBCモビットは10秒で簡易審査結果が表示される

| 項目 | 内容 |

|---|---|

| 金利(年率) | 年3.0%~18.0% |

| 審査時間 | 最短15分 |

| 無利息期間 | なし |

| 借入限度額 | 800万円 |

SMBCモビットは公式ホームページで10秒でお借入診断結果が表示される機能があり、自分のステータスで借入可能かを瞬時に判断できます。

お借入診断は以下の項目を入力するだけなので簡単です。

- 年齢

- 税込年収

- 現在の他社借入金額

お借入診断は入力したデータを元に機械的に判断しているため、お借入診断で借入可能と表示されても、実際の申し込みでは審査に通らない可能性もあります。

SMBCモビットは返済するたびにVポイントが貯まるカードローン。

返済額のうちの利息分200円につき1ポイントのVポイントが貯まり、ポイントで返済も可能なので、Vポイントを集めている人におすすめです。

月5万円クレジットカードで払っている人なら、250円分のポイントをSMBCモビットの返済に充てられます。

自分のステータスで借り入れできるかをすぐに知りたい人は、10秒で簡易審査結果が表示されるSMBCモビットで借りましょう。

ベルーナノーティスは高齢者や女性でも利用しやすい

| 項目 | 内容 |

|---|---|

| 金利(年率) | 年4.5%~18.0% |

| 審査時間 | 最短30分 |

| 無利息期間 | 14日間 |

| 借入限度額 | 300万円 |

ベルーナノーティスは高齢者や女性でも利用しやすいカードローンです。

対象年齢は20歳〜80歳までと幅広く、高齢者にも人気があります。

利用者の51.4%が70歳以上※とのデータもあり、相談先が見つかりにくい高齢者にもぴったり。

女性オペレーター専用のダイヤルを設置しており、専業主婦でも利用できる配偶者貸付を行っています。

ベルーナノーティスの借入限度額は300万円で、大手消費者金融カードローンの借入限度額に比べて少ないのがデメリットです。

とはいえ高額の借り入れをすると返済が難しくなる可能性も高いので、無理なく借りるなら限度額で困る可能性は低いです。

借入限度額以外は大手消費者金融カードローンと遜色ないため、高齢者や女性でカードローンを検討している人は、ベルーナノーティスを選びましょう。

※参照:ベルーナノーティス

アローはアプリを利用するとWebのみで申込完了

| 項目 | 内容 |

|---|---|

| 金利(年率) | 年14.95%~19.94% |

| 審査時間 | 最短45分 |

| 無利息期間 | なし |

| 借入限度額 | 200万円 |

中小消費者金融のアローはアプリを利用するとWebのみで申し込みが完了します。

公式サイトの申し込みフォームに必要事項を入力し、一次審査に通過するとアプリが利用可能に。

アプリをダウンロードして本人確認書類を写真で撮影して提出すると、本審査が行われます。

万が一審査に落ちたときでも、余分なアプリをダウンロードする必要がなく、手続きしやすいです。

最短45分で審査が完了するため、急な出費でお金がなくて困っているときでも対応可能。

アプリで申し込みをすれば自宅に書類が届かず、家族に気付かれるリスクも減らせます。

急なお金が必要になりすぐにお金を調達したい人は、アプリのみで完結するアローに申し込みましょう。

利息の負担を抑えて借りたい人向けの銀行カードローン7選

利息の負担を抑えて借りたい人向けの銀行カードローン7社は以下の通りです。

| カードローン名 | 金利(年率) | 審査時間 | 無利息期間 | 借入限度額 |

|---|---|---|---|---|

| 三菱UFJ銀行カードローン 「バンクイック」 |

年1.4%~14.6% | 最短当日 | なし | 800万円 |

| 三井住友銀行 カードローン |

年1.5%~14.5% | 最短当日 | なし | 800万円 |

| みずほ銀行 カードローン |

年2.0%~14.0% | 最短当日 | なし | 800万円 |

| イオン銀行 カードローン |

年3.8%~13.8% | 数日 | 初回借入日から30日間 | 800万円 |

| 楽天銀行 スーパーローン |

年1.9%~14.5% | 最短当日 | なし | 800万円 |

| PayPay銀行の カードローン |

年1.59%~18.00% | 最短当日 | 初回借入日から30日間 | 1,000万円 |

| auじぶん銀行の カードローン |

年1.48%~17.50% | 最短当日 | なし | 800万円 |

消費者金融カードローンに比べて、銀行カードローンは金利が低いのが特徴です。

銀行カードローンを上手に活用すると、返済額を抑えつつお金を調達できます。

銀行カードローンは審査に時間がかかり、申し込みから借り入れまで数日〜1週間程度かかるケースも。

時間に余裕がありお金を借りたいなら、銀行カードローンを利用しましょう。

三菱UFJ銀行カードローン「バンクイック」は最小1,000円から返済できる

| 項目 | 内容 |

|---|---|

| 金利(年率) | 年1.4%~14.6% |

| 審査時間 | 最短当日 |

| 無利息期間 | なし |

| 借入限度額 | 800万円 |

三菱UFJ銀行カードローン「バンクイック」は最小1,000円から返済可能な、毎月の家計に優しいカードローンです。

返済額は借入残高と借入利率に応じて以下の通り変動します。

借入残高 借入利率年8.1%超の場合 借入利率年8.1%以下の場合 10万円以下 2,000円 1,000円 10万円超~20万円以下 4,000円 2,000円 20万円超~30万円以下 6,000円 3,000円 30万円超~40万円以下 8,000円 4,000円 40万円超~50万円以下 10,000円 5,000円 50万円超 お借入残高が10万円増すごとに2,000円を追加 お借入残高が10万円増すごとに1,000円を追加

三菱UFJ銀行のATMだけでなく、提携コンビニATMでも借り入れと返済が可能で、ATM手数料は無料です。

月々の返済負担だけではなく、手数料の負担も抑えたい人に最適。

専用アプリも提供しており、次回返済日や返済金額などの各種情報を一覧でき、返済のしやすさにも配慮されています。

毎月の返済を抑えたい人は、三菱UFJ銀行カードローンバンクイックに申し込みましょう。

三井住友銀行 カードローンは普通預金口座がなくても申し込みできる

| 項目 | 内容 |

|---|---|

| 金利(年率) | 年1.5%~14.5% |

| 審査時間 | 最短当日 |

| 無利息期間 | なし |

| 借入限度額 | 800万円 |

三井住友銀行のカードローンは普通預金口座を開設していない人でも申し込みできます。

銀行口座を増やすと管理する手間が増えるため、口座がなくてもカードローンに申し込めるのは大きなメリットです。

三井住友銀行カードローンの申込方法は、以下の3種類から選べます。

- パソコンまたはスマホ

- ローン契約機

- 電話

パソコンやスマホから申し込むと、オンラインで本人確認書類が提出できるため手続きしやすいです。

専用のアプリを利用すれば、借り入れから返済もスマホ1つで完結します。

新しい預金口座を作成するのに抵抗がある人は、三井住友銀行カードローンを選択しましょう。

みずほ銀行カードローンの上限金利は年14.0%と業界トップクラスの低さ

| 項目 | 内容 |

|---|---|

| 金利(年率) | 年2.0%~14.0% |

| 審査時間 | 最短当日 |

| 無利息期間 | なし |

| 借入限度額 | 800万円 |

みずほ銀行カードローンの上限金利は年14.0%と低い傾向です。

金利が低いカードローンを利用すると総返済額も低くなり、家計の負担を抑えられます。

一般的な消費者金融カードローンの上限金利は年18.0%で、みずほ銀行カードローンとの差は年4.0%です。

30万円を12か月で返済するとしたら、金利が年4.0%異なると利息が5,000円程度変わります。

| 金利 | 利息の累計 |

|---|---|

| 年18.0% | 30,000円程度 |

| 年14.0% | 25,000円程度 |

| 差額 | 5,000円程度 |

みずほ銀行で住宅ローンを契約している人がカードローンを利用すると、基準金利から年0.5%引き下げられます。

すでにみずほ銀行で住宅ローンを利用しているなら、より利息負担の軽減が可能です。

金利が低いカードローンを探しているなら、低金利のみずほ銀行カードローンに申し込みましょう。

イオン銀行カードローンは新規申込で30日間利息が0円

| 項目 | 内容 |

|---|---|

| 金利(年率) | 年3.8%~13.8% |

| 審査時間 | 数日 |

| 無利息期間 | 初回借入日から30日間 |

| 借入限度額 | 800万円 |

イオン銀行カードローンは新規申込なら30日間利息が0円になります。

無利息期間があると総返済額を減らせるため、カードローン利用者にとってはメリットが大きいです。

イオン銀行カードローンはイオン銀行ATMだけでなく、提携コンビニATMも手数料無料で利用でき、24時間365日いつでも借り入れや返済ができます。

消費者金融カードローンに比べて金利も低く、イオン銀行カードローンは利息も手数料も抑えたい人に使いやすいです。

無利息期間がある銀行カードローンを検討している人は、イオン銀行カードローンを利用しましょう。

楽天銀行スーパーローンは楽天会員ランクに応じて審査の優遇が受けられる可能性もある

| 項目 | 内容 |

|---|---|

| 金利(年率) | 年1.9%~14.5% |

| 審査時間 | 最短当日 |

| 無利息期間 | なし |

| 借入限度額 | 800万円 |

楽天銀行スーパーローンは楽天会員ランクに応じて審査の優遇が受けられる可能性もあります。

楽天会員は楽天ポイントの獲得数と獲得回数に応じて5つにランクに分けられます。

ランク 条件 レギュラーランク ポイント対象の楽天サービスご利用で、ポイントを獲得 シルバーランク 過去6ヶ月で200ポイント以上、かつ2回以上ポイントを獲得 ゴールドランク 過去6ヶ月で700ポイント以上、かつ7回以上ポイントを獲得 プラチナランク 過去6ヶ月で2,000ポイント以上、かつ15回以上ポイントを獲得 ダイヤモンドランク 過去6ヶ月で4,000ポイント以上、かつ30回以上ポイントを獲得、かつ楽天カードを保有 引用:楽天ポイントクラブ

会員ランクの高い人は楽天関連サービスの利用頻度が高く、経済的に余裕があるとみなされやすいです。

上位ランクの人は楽天からの信用を得られていて、楽天銀行スーパーローンの審査に良い影響が出る可能性もあります。

銀行カードローンなので消費者金融カードローンと比較すれば金利が低めの傾向です。

楽天会員ランクが上位の人で他社のカードローンの審査に不安があるなら、楽天銀行スーパーローンで審査を受けてみましょう。

PayPay銀行のカードローンは主婦やアルバイトの人も申し込みできる

| 項目 | 内容 |

|---|---|

| 金利(年率) | 年1.59%~18.00% |

| 審査時間 | 最短当日 |

| 無利息期間 | 初回借入日から30日間 |

| 借入限度額 | 1,000万円 |

PayPay銀行のカードローンは主婦やアルバイトの人も申し込みができるカードローンです。

安定した収入がない主婦も配偶者に安定した収入があれば申し込めます。

アルバイトやパートの収入でも安定した収入があるとみなされれば申し込みの対象に。

「主婦なので審査に自信がない」「銀行カードローンはハードルが高い」といった不安がある人でも申し込みやすいです。

初回借入日から30日間は利息0円なので、総返済額を減らせます。

キャッシュレス決済アプリ「PayPay」で、簡単に申し込みから返済まで行え、普段からPayPayを活用している人は操作しやすいです

お金に困っている主婦やアルバイトの人は、PayPay銀行のカードローンに申し込みましょう。

auじぶん銀行のカードローンはau IDを所持していると金利が優遇される

| カードローン名 | 金利(年率) | 審査時間 | 無利息期間 | 借入限度額 |

|---|---|---|---|---|

| auじぶん銀行の カードローン |

年1.48%~17.50% | 最短当日 | なし | 800万円 |

| 項目 | 内容 |

|---|---|

| 金利(年率) | 年1.48%~17.50% |

| 審査時間 | 最短当日 |

| 無利息期間 | なし |

| 借入限度額 | 800万円 |

auじぶん銀行のカードローンはau IDを所持していると優遇金利が受けられます。

優遇金利は最大年0.5%引き下げられます。

| 項目 | 金利 |

|---|---|

| 通常金利 | 年1.48%~17.50% |

| au IDを所持している | au限定割 誰でもコース:年1.38%~17.40% |

| au IDを所持し他社から乗り換える | au限定割 借り換えコース:年0.98%~12.50% ※限度額は100万円の場合のみ |

au限定割 誰でもコースはau IDを保有しているだけと条件が手軽で、簡単な条件で無理なく金利を引き下げたい人に向いています。

auじぶん銀行のカードローンは、以下の提携ATMの手数料が0円になるのが嬉しい点です。

- ローソンATM

- セブン銀行ATM

- イオン銀行ATM

- 三菱UFJ銀行ATM

- E.net ATM

- ゆうちょ銀行ATM

コンビニATMもあるので、自宅付近のコンビニから24時間365日いつでも借り入れや返済ができます。

コンビニATMは時間を気にせずに借り入れができ、夜でも明るい店内を利用可能です。

au IDを持っている人は、優遇金利が受けられるauじぶん銀行のカードローンを申し込みましょう。

スマホのみで簡単に利用できる後払いアプリ4選

スマホのみで簡単に利用できる後払いアプリ4社は以下の通りです。

| アプリ名 | タイプ | 限度額 | 支払い期日 | 手数料 |

|---|---|---|---|---|

| バンドルカード | プリペイド型 | 最大50,000円 | 翌月末までに一括払い | 510円~1,830円 |

| atone | 後払い型 | 利用状況により変化 | 翌月20日までに一括払い | 99円~209円 |

| Paidy | 後払い型 | 利用状況により変化 | 翌月27日までに一括払い | 0円~390円 |

| ワンバンク | プリペイド型 | 最大50,000円 | 翌月末までに一括払い | 510円~1,830円 |

後払いアプリをスマホにインストールすると、街のお店やネットショッピングで買物がきる機能が搭載されます。

審査不要でもインストールできますが、後払い機能は審査に通らないと利用できません。

消費者金融や銀行のカードローンとは審査基準が違うため、カードローンの審査に落ちた人は後払いアプリを利用しましょう。

バンドルカードは電話番号のみで登録でき入会費や年会費はなし

| 項目 | 内容 |

|---|---|

| タイプ | プリペイド型 |

| 限度額 | 最大50,000円 |

| 支払い期日 | 翌月末までに一括払い |

| 手数料 | 510円~1,830円 |

バンドルカードは電話番号のみで登録でき、入会費や年会費が一切なしの利用しやすいプリペイド型のアプリです。

プリペイド型は事前にチャージした金額だけ使えるタイプで、アプリにお金をチャージするとVisaカードとして決済できます。

バンドルカードには後払い機能「ポチっとチャージ」があり、審査に通過すると利用可能です。

前払い式でも後払いにも使えるので、経済状況に合わせて使い分けたい人にぴったり。

ポチっとチャージの利用ごとに審査が実施され、通過すると申込金額がチャージされる仕組みです。

1回につき3,000円〜最大50,000円まで申請でき、過度なチャージによる無駄遣いを防止できます。

ただし手数料が高いので、計画的にチャージしないと無駄な手数料がかかります。

| 申込金額 | 手数料 |

|---|---|

| 3,000円~10,000円 | 510円 |

| 11,000円~20,000円 | 815円 |

| 21,000円~30,000円 | 1,170円 |

| 31,000円~40,000円 | 1,525円 |

| 41,000円~50,000円 | 1,830円 |

5,000円のチャージを4回すると2,040円ですが、20,000のチャージを1回すると815円で、1,225円の手数料に差がでます。

まとまった金額が必要なら、一度にチャージした方が手数料を節約しやすいです。

スマホで簡単に後払いアプリを利用したいなら、バンドルカードを選びましょう。

atoneはカード登録は不要で翌月にまとめて支払う

| 項目 | 内容 |

|---|---|

| タイプ | 後払い型 |

| 限度額 | 利用状況により変化 |

| 支払い期日 | 翌月20日までに一括払い |

| 手数料 | 99円~209円 |

atoneはクレジットカードの登録不要で利用できる後払い型のアプリで、代金は翌月にまとめて支払います。

決済ごとに手数料がかかるのではなく、支払い方法によって請求手数料がかかる仕組みです。

| 項目 | 請求手数料 |

|---|---|

| コンビニ端末 銀行ATM(Pay₋easy) |

209円 |

| 電子バーコード(コンビニ) | 209円 |

| はがき請求書(コンビニ) | 209円 |

| 口座振替 | 99円 |

手数料が安いのがatoneの魅力で、代金以外の負担を極力減らしたい人に向いています。

支払い方法によって手数料は異なりますが、最大でも209円と手頃です。

利用限度額は利用状況に応じて50,000円を基準に設定されます。

アプリをインストールしたばかりだと、利用限度額が少ないため思ったほど買物ができない可能性も。

atoneを積極的に利用すると、アカウントの利用実績が積み上がり利用限度額が上がります。

手数料が安い後払いアプリを探しているなら、請求手数料が最大209円のatoneを活用しましょう。

Paidyの支払い方法は4つから選択できる

| 項目 | 内容 |

|---|---|

| タイプ | 後払い型 |

| 限度額 | 利用状況により変化 |

| 支払い期日 | 翌月27日までに一括払い |

| 手数料 | 0円~390円 |

Paidyは4つの支払い方法から自分に合う方法を選択できる後払い型のアプリです。

支払い方法によって手数料が変わるため、節約したい人は手数料がかからない銀行振込や口座振替を利用しましょう。

| 支払い方法 | 手数料 |

|---|---|

| コンビニ払い | 390円 (1回払いの場合) |

| 銀行振込 | 無料 (金融機関による振込手数料がかかる場合がある) |

| 口座振替 | 無料 |

| すぐ払いで支払う | 390円 (1回払いの場合) |

支払い忘れが不安ならすぐ払いも選択でき、支払いの自由度を重視したい人にもぴったりの後払いアプリです。

利用代金は翌月の27日までに支払えばよく、手元にお金がなくても欲しいものが購入できます。

ただし返済日にお金を用意できず延滞してしまうと、損害賠償金に当たる遅延損害金が発生するので注意が必要です。

後払いアプリを検討している人は、銀行振込だと手数料が無料になるPaidyを利用しましょう。

ワンバンクのあとばらいチャージは最大5万円までチャージ可能

| 項目 | 内容 |

|---|---|

| タイプ | プリペイド型 |

| 限度額 | 最大50,000円 |

| 支払い期日 | 翌月末までに一括払い |

| 手数料 | 510円~1,830円 |

ワンバンクのあとばらいチャージは最大50,000円までチャージが可能です。

ワンバンクは審査なしで利用できますが、あとばらいチャージは申し込みごとに審査が実施され、審査に通過しないと利用できません。

あとばらいチャージの手数料は比較的高いので、計画的に利用する必要があります。

| 申込金額 | 手数料 |

|---|---|

| 3,000円~10,000円 | 510円 |

| 11,000円~20,000円 | 815円 |

| 21,000円~30,000円 | 1,170円 |

| 31,000円~40,000円 | 1,525円 |

| 41,000円~50,000円 | 1,830円 |

ワンバンクは以下3つの機能があるアプリで、使ったお金を自動的に家計簿で管理できるのが特徴です。

- 家計簿

- プリペイド型

- 後払い

普段はプリペイド型で使いすぎを防ぎつつ、お金に困ったら後払いも利用したい人に最適。

家計簿をつけつつ後払いアプリを利用したいなら、ワンバンクの機能を生かしましょう。

審査に通らなかった人でもお金を借りられるところはある?

カードローンの審査に通らなかった人でもお金を借りられるところはあります。

- 質屋に所持品を預けるとまとまった金額が借りられる

- 家族や知人に事業を話してお金を借りる

- 不動産担保ローンやリバースモーゲージの活用

- 学費などの教育費なら奨学金を借りる

ある程度の価値がある所持品を質屋に持っていくと、お金を借りられます。

頼れる相手がいるときは、経済的に困窮していると家族や知人に打ち明け、お金を貸してもらえないか相談してみましょう。

持ち家がある人なら不動産担保ローンやリバースモーゲージを利用すると、まとまった融資が受けられる可能性も。

学費や教材といった教育費の工面に困っているなら、奨学金を借りる方法もあります。

カードローンの審査に落ちてもお金を貸してくれるところはあるため、利用できる方法を活用しましょう。

ものを預ければまとまった金額を借りられる質屋

以下の品物を質屋に預ければ、まとまった金額を借りられます。

- 高価なブランド品

- スマホ

- 小型家電製品

質屋は預けた品物を担保としてお金を貸してくれる店舗で、預けた品物の価値に応じて借りられる金額が決まります。

品物を手放さなくてもお金を用意でき、担保があるため審査も不要で利用可能。

一般的な借入期間は3か月程度で、期限内に借りたお金を返済すると預けた品物を取り戻せる仕組みです。

ただし返済期日を過ぎてしまうと預けた品物は質流れとなり失われるので、大切なものを預けるなら念入りに返済の計画を立てなければいけません。

現金による返済ができなくても督促は受けないので、万が一返済に困ったときが不安な人でも利用しやすいです。

最初から返済しないつもりで預けるなら、質屋の買い取りを利用するとお金を借りるときより査定額が高くなる傾向にあります。

お金に困っていて、自宅にブランド品や使っていない小型家電製品があるなら、質屋を活用しましょう。

事情を話して家族や知人から借りる

家庭の経済状況を正直に家族や知人に話して、お金を貸してくれないかと相談する方法もあります。

家族や知人からなら普段の付き合いで得た信用を元にお金を借りられ、利息や返済期間を融通してくれる可能性もあります。

ただしお金を借りたあと「連絡を取らない」「無言で返済日を守らない」など相手の厚意に甘えた行動をとると、関係性が悪化しかねません。

最悪の場合、法的処置を取られる可能性もあるため、誠実な対応を取るのが好ましいです。

借入額や返済のルールについて取り決め、書面に残しておくと思い違いによるトラブルを防げます。

お金に困ってしまいカードローンの審査も落ちたときは、家族や知人に事業を話してお金を借りれないかを相談しましょう。

持ち家がある人なら不動産担保ローンやリバースモーゲージで借りられる

持ち家がある人は不動産担保ローンやリバースモーゲージのような不動産を活用した借入制度も活用できます。

不動産を担保とするのでまとまった金額を借りられ、家計の大きな助けになります。

不動産担保ローンとリバースモーゲージの違いは以下の通りです。

| 項目 | 不動産担保ローン | リバースモーゲージ |

|---|---|---|

| 対象者 | 個人 | 個人の高齢者 |

| 借入金の使い道 | 原則自由 | 生活費など限定される場合がある |

| 返済方法 | 期間内に元金と利息を返済 | 契約者が生存中は利息のみ支払い、亡くなったときに不動産を売却 |

不動産担保ローンは持ち家だけでなく、駐車場や賃貸用アパートといった不動産も担保とできる商品があり、期日までに返済できれば担保を保有し続けられます。

不動産担保ローンの完済後は該当不動産を担保として、新たなローンも組めるため、継続的に融資が受けたいときにも最適。。

リバースモーゲージは高齢者が対象者となる制度で、借入金の使い道が生活費や住宅の修繕など限定的です。

契約者が生存中は利息のみ支払うので家計への負担は抑えられますが、契約者が亡くなると担保とした不動産を手放さないといけません。

相続人の承諾が得られれば、返済の不安を軽減しながら必要なお金を用意できます。

持ち家を持っているがお金に困窮しているなら、不動産担保ローンやリバースモーゲージの利用も検討しましょう。

学費や教材費目的なら奨学金を利用する

学費や教材費などの目的でお金を工面したいなら、奨学金を利用しましょう。

大学への進学には授業料や教材費など多くのお金が必要になり、家計に大きな負担が生じます。

大学に関するお金を借りたいなら、日本学生支援機構の奨学金を利用しましょう。

日本学生支援機構の奨学金は多くの学生が利用しており、平成29年から令和6年度までの8年間で81万人が奨学金を活用しています。

奨学金にもさまざま種類があり、給付型や利子がかからない奨学金もあります。

| 奨学金の種類 | 特徴 |

|---|---|

| 給付型奨学金 | ・返済義務なし ・厳しい条件がある |

| 第一種奨学金 | ・無利子 ・第二種より審査が厳しい |

| 第二種奨学金 | ・有利子 ・第一種より審査が優しい |

奨学金にも審査があり、世帯年収や学生の学力基準などの項目をチェックされます。

高校在学中に申し込めますが、大学進学後も保護者の失業や病気で家計が急変したときは随時相談可能です。

家計が苦しい状況で子どもの教育費を借り入れしたいなら、奨学金の活用も検討しましょう。

お金を借りられなかったときに利用できる即日で稼ぐ方法

お金を借りられなかったときに利用できる即日で稼ぐ方法は以下の2つです。

- 自宅に眠る不用品を売却する

- 日雇い労働やスキマバイトを活用

使っていない家電や着ていない服などをリサイクルショップに持っていき売却するとお金を調達できます。

派遣会社に登録して日払いのバイトをする、スキマバイトを活用するといった対策をすれば、即日で稼げます。

お金を稼げれば、お金が足りない問題の解決につながりやすいです。

カードローンや後払いアプリの審査が通らなくてお金に困ったときは、即日で稼ぐ方法を試しましょう。

不用なものがあればリサイクルショップに持ち込んで売却する

自宅に不用なものがあればリサイクルショップに持ち込むと売却でき、お金を調達できます。

リサイクルショップだけでなく古本屋も活用でき、漫画や学校の教材も買い取ってくれる可能性があります。

リサイクルショップならすぐに現金を入手でき、急いでお金が必要な人にも利用しやすいです。

自分で梱包や発送ができるならメルカリやヤフオクなどのフリマサイトも活用できます。

売値も自分で決められるため、自宅に眠っている不用品が高値で売れる可能性も。

質屋と異なり返済を気にする必要がないので、精神的にも安定します。

自宅に不用品が多くあるなら、リサイクルショップやフリマサイトで売却してお金を調達しましょう。

日払いの日雇いバイトやスキマバイトで稼ぐ

お金を貸してくれるところが見つからないときは、日払いの日雇いバイトやスキマバイトでお金を稼ぐ方法もあります。

派遣会社に登録すると、自分に合った日払いの日雇いバイトを紹介してくれます。

スキマ時間に自由に働きたいなら、タイミーやシェアフルといったスキマバイト募集アプリを活用するのがおすすめです。

最短1時間から働け、当日応募しても問題ないため、スキマ時間を有効活用できます。

「出かける約束をしていたのに友達が来られなくなった」「大学の講義が休校になった」といったときでも、時間を有効活用しやすいです。

仕事が終わったら即日給料を振り込んでもらえるアプリもあり、急いでお金が必要なときにも対応できます。

時間に余裕がある人なら、日雇いの日雇いバイトやスキマバイトでお金を稼ぎましょう。

お金を借りられなくても絶対にやってはいけない5つのこと

消費者金融や銀行からお金を借りられなくても絶対にやってはいけない行動があります。

- 違法業者は利用しない

- 個人間でお金のやり取りはしない

- 闇バイトに応募しない

- 返済のための新たな借り入れはしない

- クレジットカードの現金化はしない

違法業者からお金を借りてしまうと、法外な金利で貸付され返済が困難になる上に、過酷な取り立てが行われる可能性もあります。

SNSで知り合った人同士での個人間のお金の貸し借りや、闇バイトへの応募をすると、犯罪に巻き込まれるリスクが高まります。

カードローンの返済が困難になったとき、新たな借り入れをして返済すると多重債務に陥る可能性が高いです。

クレジットカードの現金化は規約違反になる可能性があり、最悪のときはクレジットカードの利用停止になるリスクもあります。

お金に困っても犯罪につながるような行動は避け、弁護士などの専門家に相談しましょう。

闇金などの違法業者からお金を借りない

闇金などの違法業者からお金を借りないようにしましょう。

違法業者は「審査なしで借りられる」「すぐに融資が受けられる」などの甘い言葉で近づいてきます。

違法業者は法外な金利でお金を貸し付けて、返済できないと家族や会社に違法な取り立てが行われるケースも。

手数料や信用を見るためとの名目でお金をだまし取り、実際には融資を受けられない例も見られます。

融資を受けられたとしても高額の利息請求に遭えば、かえって生活が圧迫される原因に。

トラブルを避けるために借り入れを検討している金融機関が、違法業者でないかの確認をする必要があります。

正規の貸金業者であれば必ず貸金業登録がされており、広告やホームページに登録番号が記載されています。

例えばアイフルでは、ホームページの下部に貸金業登録内容等がまとめられています。

出典:アイフル

お金を借りようとしている金融機関が、違法業者でないかを確認するために貸金業登録番号を確認しましょう。

金融庁の「登録貸金業者情報検索サービス」で検索する方法も有効です。

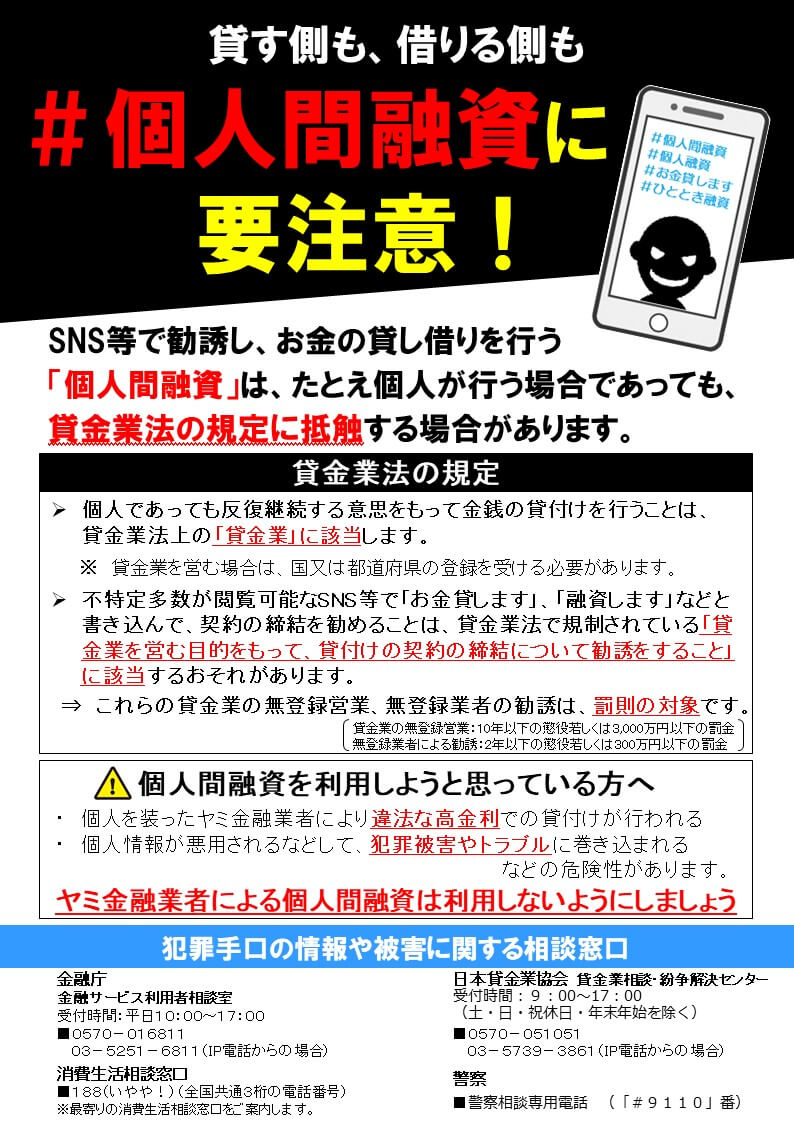

SNSで知り合った人と個人間で取引しない

SNSで知り合った人と個人間でお金を取引するのはやめておきましょう。

相手の素性がわからないので、犯罪に巻き込まれる可能性が高いです。

闇金業者が個人を装って接触してくるケースもあり、トラブルに発展する危険性も。

金融庁も個人間融資の注意喚起をしています。

出典:金融庁

たとえ相手が個人だったとしても、繰り返しお金を貸す行為は貸金業に当たり、貸金業者としての登録が求められます。

登録していない相手は違法行為をしているので、法律のルールを守らず融資を行う可能性が高いです。

お金に困っても個人間のお金の取引は絶対に行わないようにしましょう。

高額時給を提示しているは闇バイトの可能性がある

高額時給を提示しているのは闇バイトの可能性があるため、応募は避けましょう。

「高額報酬」「リスクなしで稼げる」などといった謳い文句で、お金に困っている人を誘惑する求人を出している特徴があります。

闇バイトから重大な犯罪に巻き込まれるケースが多発しており、大きな社会問題にもなっています。

SNSのやり取りで少しでも怪しいと感じたら警察に連絡するのが得策です。

一度でも応募すると、応募の際に提供した個人情報を元に脅される可能性もあります。

高額時給を提示している仕事は闇バイトの可能性が高いため、平均的な時給の仕事を探しましょう。

借り入れを返済するために新たにお金を借りない

借り入れの返済をするために新たに金融機関からお金を借りると危険です。

借り入れを新たな借り入れで返済する行動は、多重債務に陥る傾向があり、経済的に苦しい状況を悪化させます。

返済に困ったときは、借り入れ先の金融機関に連絡をして状況を説明しましょう。

短期間なら返済を待ってもらえる、数か月で改善する予定なら一時的に返済額を下げてもらえるといった対応を期待できます。

金融機関に連絡しても解決しない場合は、債務整理を専門としている弁護士や司法書士に相談する方法が有効です。

弁護士や司法書士に相談すると、借入金額の減少や自己破産などさまざまな法的手法を提案してくれます。

多重債務に陥って毎月の返済がより大変になるため、借り入れを返済するための借り入れは避け、借入先や専門家に相談しましょう。

クレジットカードの現金化はカード会社の規約違反になる可能性もある

クレジットカードの現金化はカード会社の規約違反になる可能性があります。

現金化とは、クレジットカードのショッピング枠を利用して換金性の高い商品を購入後、売却して現金を手に入れる行為を指します。

現金化は法律違反ではありませんが、カード会社の規約上禁止されていることが多く、バレてしまうとクレジットカードが利用停止になる可能性が高いです。

利用代金の残債は一括請求され、信用情報にも履歴として残るためブラックリスト状態に。

ブラックリストとは、借り入れやクレジットカードの利用上問題を起こした事実が記載された状態を例えた表現です。

ブラックリスト入りしていると新たなローンやクレジットカードの審査に通りません。

さまざまなリスクを抱えているため、クレジットカードの現金化はやめておきましょう。

家族や会社にバレないようにお金を借りるための注意点

家族や会社にバレないようにお金を借りるためにはいくつかの注意点があります。

- 申し込みから返済までWeb完結するカードローンを選択

- 郵送物なしのカードローンを選択

- 在籍確認をしないカードローンを選択

- 延滞しないように返済期日は厳守する

申し込みから返済までWebで完結するカードローンを利用すると、スマホを見られない限り気づかれるリスクを減らせます。

申込時に郵送物が届かなかったり、勤務先への在籍確認が行われなかったりすると、周りにカードローンの利用がバレにくいです。

返済期日を守らず延滞すると自宅に督促状が届く可能性があるため、家族にカードローンの利用が見つかる可能性が高まります。

家族や会社にカードローンの利用がバレないように、上記の注意点を意識しましょう。

Web完結するカードローンを利用する

申し込みから返済までWeb完結するカードローンを利用すると、家族に気付かれにくいです。

電話で申し込むと話を聞かれる可能性があり、来店が必要なら来店しているところを見られる可能性も。

専用アプリを提供している金融機関であれば、本人確認書類も写真を撮影して送付するだけで、借り入れや返済は提携しているコンビニATMで済ませられます。

アイフルやアコムなど一部の消費者金融カードローンは、公式アプリで申し込みから返済まですべてWebのみで利用できます。

スマホを見られない限り家族にバレないので、Web完結できるカードローンを選びましょう。

書類が届いてバレる可能性もあるため郵送物なしを選択

自宅に書類が届くと家族にバレる可能性があるため、郵送物なしのカードローンを選びましょう。

申し込みや契約時に必要書類が郵送されるカードローンもあり、家族に書類を見られると不信に思われます。

何の手紙か聞かれて言い訳ができなければ、借り入れを知られる可能性も。

仕事や学校で昼間家にいない人は、家族より先に郵送物を確認するのが難しいです。

プロミスやレイクは申込時の郵送物が一切ない消費者金融カードローンで、家族にバレるリスクを減らせます。

家族に気付かれずにカードローンを利用したいなら、郵送物なしのカードローンを利用しましょう。

審査時に在籍確認なしのカードローンを選ぶ

審査時に在籍確認がないカードローンを選ぶと、勤務先にも気付かれにくいです。

金融機関は申込者が安定した収入があるかを判断するため、勤務先へ電話をして勤務実態の確認を取る在籍確認を行います。

在籍確認は担当者の名前で電話する配慮はしてくれますが、勤務先への電話自体に抵抗がある人も多いです。

勤務先が私用電話を禁止していて、どう対応すべきか悩む人もいます。

原則電話による在籍確認がなければ、不安の軽減も可能。

アコムやSMBCモビットは、申込時の在籍確認を原則実施しないカードローンです。

家族だけでなく会社の人にカードローンの利用がバレたくないなら、在籍確認がないカードローンに申し込みましょう。

延滞しないように必ず返済期日を守る

家族にカードローンの利用がバレたくないなら、延滞しないように返済期日を厳守しましょう。

延滞すると自宅に督促状が郵送され、家族に見られるリスクが高まります。

督促状が届いて返済せずに放置してしまうと、最終的には差し押さえに発展する可能性も。

家族にバレるだけでなく、損害賠償金に当たる遅延損害金も発生します。

滞納をしないように、借り入れする前に返済シミュレーションを活用して返済計画を立てるのがおすすめです。

延滞はデメリットしかないため、返済期日を必ず守りましょう。

お金を貸してくれるところに関して気になるQ&A

お金をかしてくれるところに関して気になるQ&Aをまとめました。

- 必ずお金を貸してくれるところはありますか?

- 審査が甘く通りやすいところはありますか?

- 信用情報がブラックでもお金を借りられますか?

「必ず借りられるのか」「審査が甘いところはあるのか」といった、審査に関する不安の声が多くあります。

各金融機関によって審査基準が異なりますが、「安定した収入」や「信用情報」は審査項目として必ず確認されるルールです。

審査に関する不安や疑問を解消し、お金を貸してくれるところを検討しましょう。

絶対にお金を貸してくれるところはありません。

カードローンや後払いアプリでお金を借りるなら、必ず審査が行われます。

自分の年収や信用情報などの項目を審査され、基準に達していないとお金を借りられません。

審査に通りやすくするために、安定した収入がある仕事に就き、信用情報に傷がつかないようにしましょう。

審査が甘いカードローンはありません。

「審査が甘い」「誰でも借りられる」といった広告を出している業者は違法業者で、正規の金融機関ではない可能性が高いです。

ただし消費者金融カードローンは銀行カードローンと比べて、柔軟な審査が行われる傾向があります。

審査に不安があるなら、消費者金融カードローンに申し込みましょう。

信用情報に傷がついているブラックリスト状態では、消費者金融や銀行からお金を借りられる可能性は低いです。

ブラックリスト状態の人は過去に長期延滞や債務整理を行っており、お金を貸しても返済してもらえないと金融機関に判断されるため、審査に落ちてしまいます。

ただし信用情報がブラックリスト状態の人でも、家族や公的機関からお金を借りられる可能性も。

お金に困っている状況を正直に伝え、お金を借りられないかを相談してみましょう。